当沪指屡次冲击四千点不成之际,行情略显急躁。而有色行业正站在货币、需求、供应三重共振的临界点,有望率先走出主升浪行情。作为精准捕捉这一趋势的标的,其投资逻辑需跳出传统框架,以更尖锐的视角直击核心矛盾。

从货币维度审视,全球流动性宽松已非简单放水逻辑。美联储重启降息周期的本质是货币信用体系的重构——去美元化浪潮下,黄金、铜、铝等战略资源正成为新的价值锚定物。不同于以往宽松周期中的“水牛”特征,本轮流动性释放直接指向资源品定价权重构。当全球央行持续增持黄金、新兴市场国家加速外汇储备多元化时,有色资源品的价格中枢将获得系统性抬升。这种货币层面的结构性变化,远比单纯利率调整更具长期意义。

需求侧的变革更具颠覆性。传统视角下,有色需求与全球经济周期强相关,但本轮需求爆发呈现明显的结构性特征。AI算力革命催生铜箔、铝基散热材料新增需求;新能源革命推动锂、钴、镍的需求曲线陡峭化;电力基建升级则直接拉动铝、铜的消耗强度。更值得关注的是,全球产业链重塑带来的“双重需求”——欧美再工业化催生本土产能补充需求,新兴市场工业化则释放增量需求。这种“双轮驱动”的需求格局,使得有色需求曲线呈现非线性增长特征,传统周期模型难以准确预测。

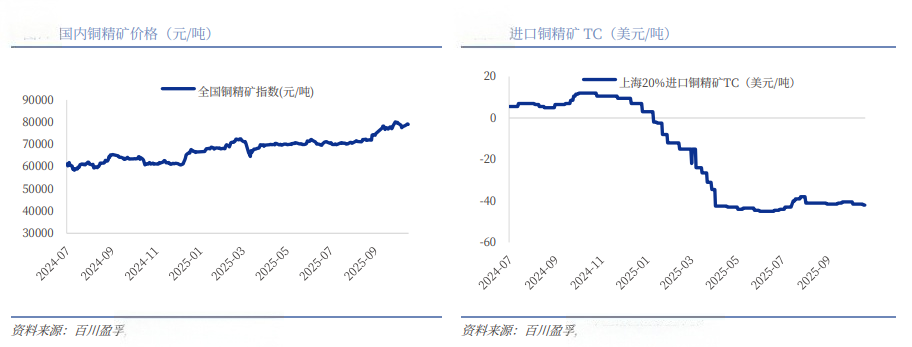

供应端的约束则构成最坚实的支撑。过去十年全球矿业资本开支不足的后果正在显现:铜矿产能增速已连续五年低于需求增速,铝土矿品位下降导致冶炼成本持续攀升,锂矿开发周期延长至5-7年。这种供应刚性在逆全球化背景下进一步强化。资源国对战略性矿产的管控政策从“经济手段”升级为“安全工具”:智利锂矿国有化、印尼镍矿出口禁令、澳大利亚铁矿石出口配额,这些政策扰动直接改变传统供需平衡表。更深远的影响在于,资源国通过政策手段将资源品转化为地缘政治筹码,使得供应弹性进一步降低。

这种三重共振下的牛市逻辑,与过往任何周期都存在本质差异。货币宽松不再是简单的流动性溢出,而是信用体系重构的具象化表现;需求增长不再依赖单一经济体刺激,而是全球产业链重塑的必然结果;供应约束不再是周期性现象,而是资本开支周期、政策周期、地质周期三周期叠加的长期趋势。

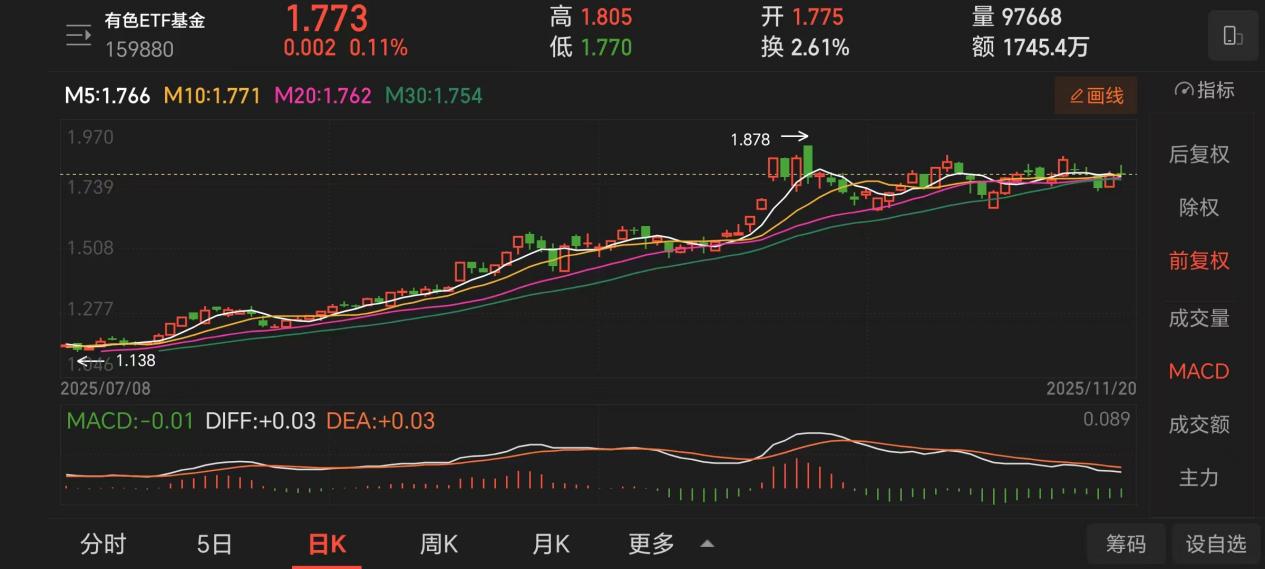

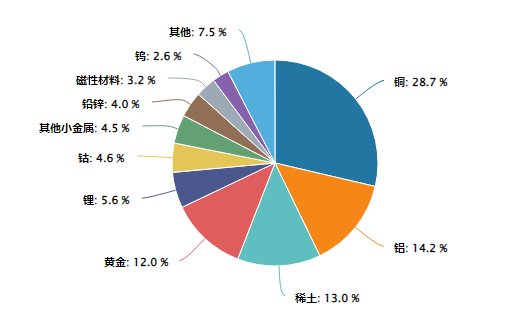

有色ETF基金(159880)的价值正在于此——它通过跟踪中证有色金属指数,实现对铜、铝、锂、钴等核心品种的精准覆盖。不同于个股投资的非系统性风险,ETF的分散化特性可有效对冲单品种价格波动;不同于大宗商品期货的高杠杆特性,ETF的低门槛、易操作特性更适合普通投资者。更重要的是,在指数编制层面,中证有色金属指数已纳入全球定价的核心品种,其权重分配直接反映各品种在全球贸易中的实际地位。

当市场还在用“周期股”的陈旧框架理解有色行业时,真正的投资者应看到:这已不是简单的周期轮回,而是全球货币体系、产业格局、地缘政治三重变革下的结构性机会。有色ETF基金(159880)正是把握这一历史性机会的最佳工具——它不依赖比喻,不诉诸类比,而是以最硬核的数据、最清晰的逻辑,直击三重共振的投资本质。

有色板块关联个股:紫金矿业中国铝业北方稀土洛阳钼业华友钴业赣锋锂业山东黄金天齐锂业中金黄金云铝股份。

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。